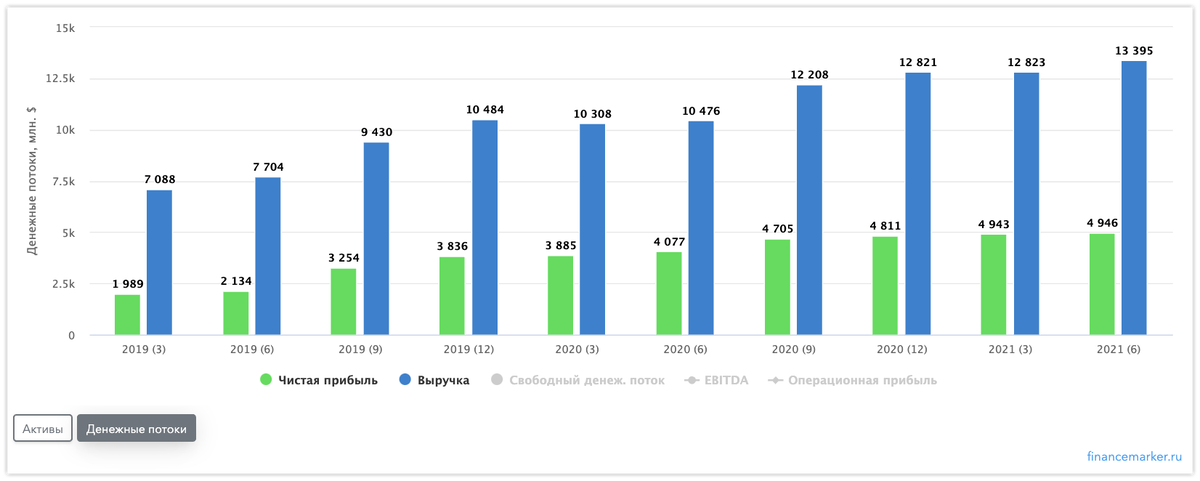

Выручка – $14,88 млрд (+22,6% год к году)

Чистая прибыль – $5,61 млрд (+18,2% г/г)

Прибыль на акцию – $1,08 (+19,7% г/г)

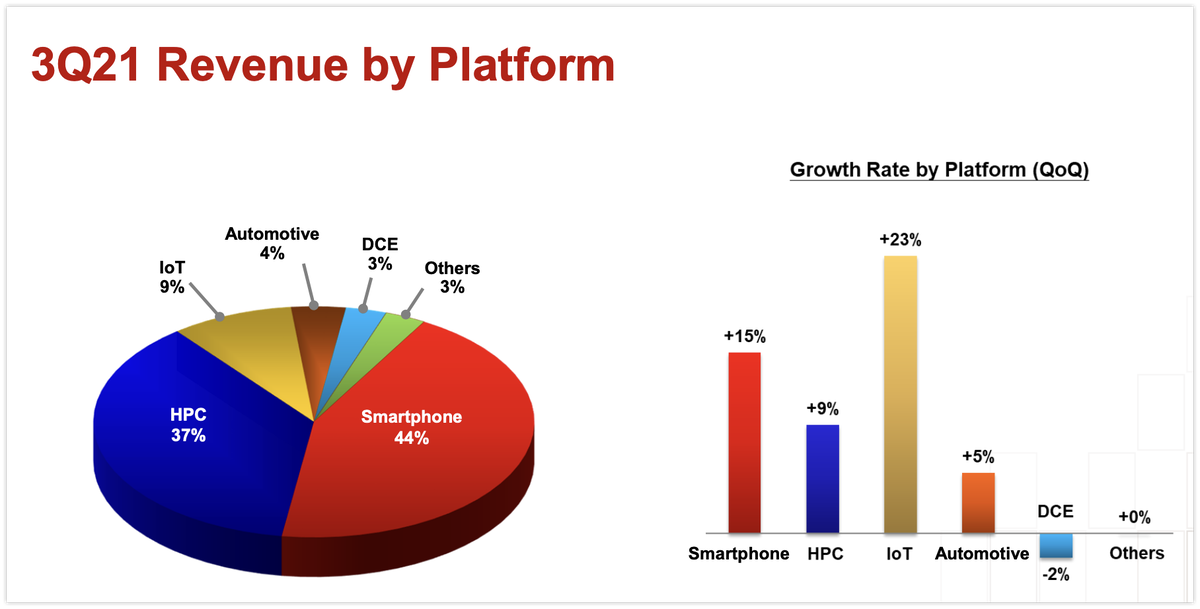

Основная часть выручки по-прежнему приходится на производство смартфонов, на втором месте – суперкомпьютеры (37%).

Мы видим, что серьезно прирастает доля интернет вещей. Если кто не в курсе, что значит "интернет вещей", то это умный дом, носимые устройства, часть оборудования авто, умный город, логистика и прочее.

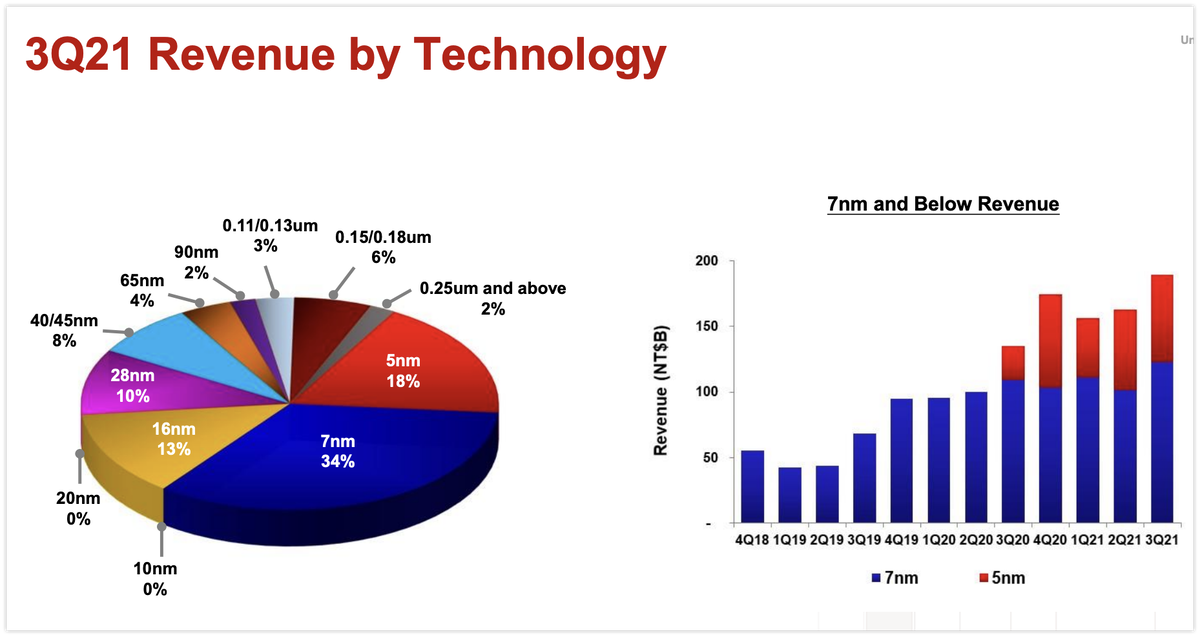

Основная выручка по-прежнему идет от производства 5-и и 7-и нанометровых процессоров. При этом эта выручка растет от квартала к кварталу.

Хотя в целом выручка компании растет и в целом по компании

Сезонность

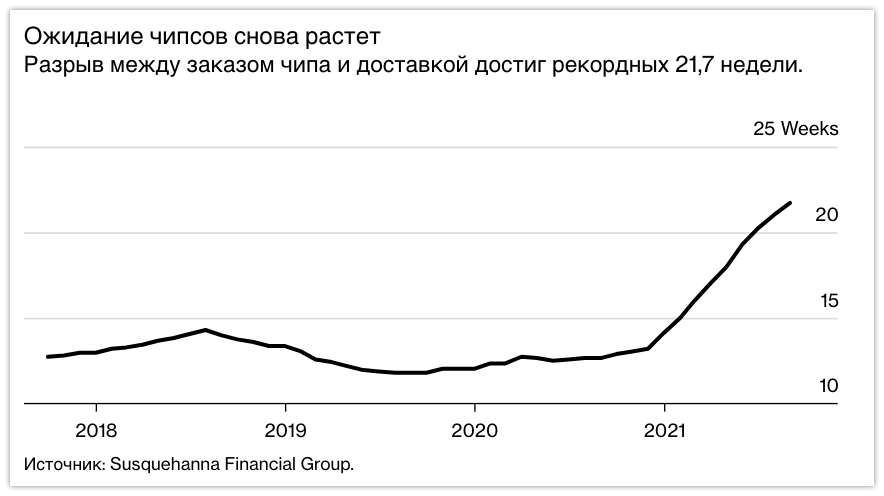

TSMC обычно получает поддержку в третьем квартале за счет предпраздничных заказов и новых гаджетов от компаний, включая Apple Inc. , чья серия iPhone 13 пользуется большим спросом с момента ее запуска в конце прошлого месяца. Но ограничения производственных мощностей ограничили способность тайваньского производителя микросхем полностью извлечь выгоду из бума, и ему также пришлось перенаправить ресурсы на производство недорогих микросхем для таких отраслей, как автомобили, где дефицит предложения является наиболее острым.

Прогнозы

Литейное предприятие №1 в мире заявило в четверг, что ожидает выручку в размере 15,7 млрд долларов за три месяца, закончившихся в декабре, что поможет росту продаж за год примерно на 24% в долларовом выражении. Валовая прибыль может достигать 53%, при этом руководители повторяют долгосрочную цель более 50%. Аналитики ожидали, что средний объем продаж за декабрьский квартал составит 15,3 миллиарда долларов, а маржа - 51,4%.

Расширение

Стоит вспомнить, что Компания заявила, что построит завод по производству специализированных микросхем в Японии и планирует начать производство там в конце 2024 года, что является стратегически важным шагом для страны в условиях хронической нехватки микросхем.

TSMC планирует построить фабрику, которая сможет производить 28- и 22-нанометровые чипы, относительно старые технологии, но все еще важные для автомобилей.

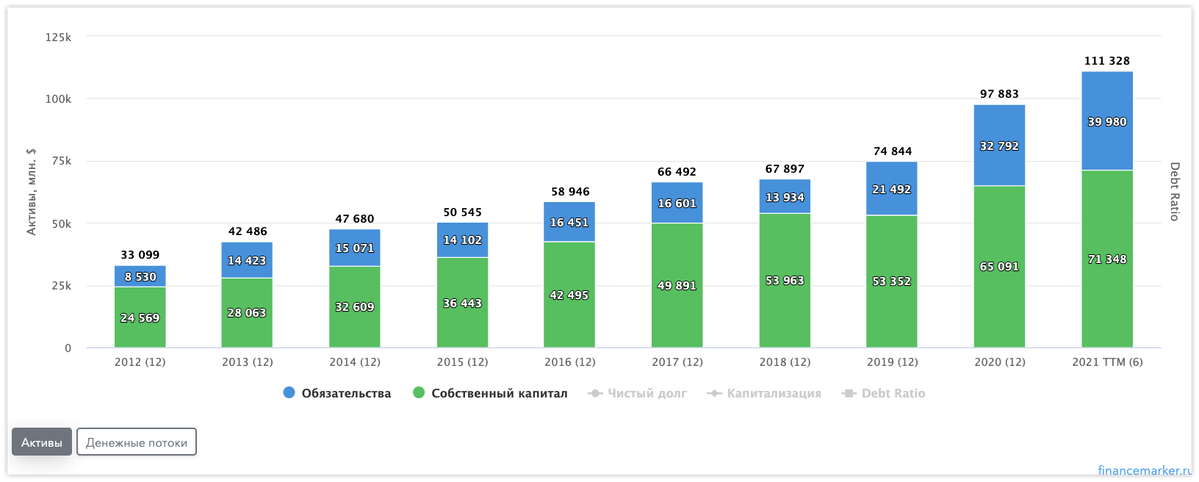

Финансы

Компанию можно назвать растущей.

Товар который она производит находится в дефиците и растет в цене. Производство процессоров еще долго будет востребовано в мире. Главный риск это потеря рынка. Но пока до этого далеко.

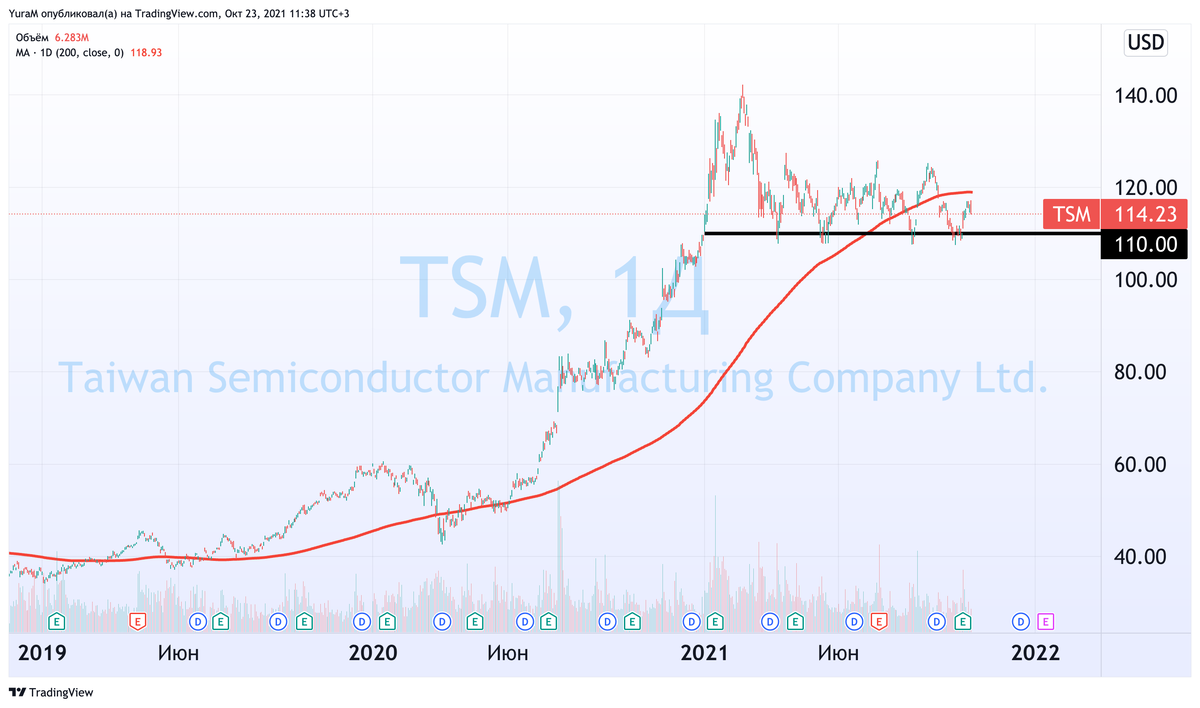

Конечно, дефицит полупроводников уже почти весь сидит в цене, и прокатиться на этом хайпе уже сложно. Но думаю, что можно ожидать рост акций компании в долгосрочной перспективе.

авторизуйтесь